内縁とは

内縁とは婚姻の届出はないが社会生活上、夫婦同様の実態がある男女関係のことです。

内縁という存在も法律的に婚姻に準じるものとして保護されますが、婚姻関係にある「配偶者」とは法律上区別される部分もあります。

内縁関係として認定されるかどうかは、事実関係にて総合的に考慮・判断されます。

内縁関係であると証明できる条件ですが、

・同居継続期間がある程度あること

・ふたりの間に子供がいること

・家計を同一にしていること などがあります。

これらのどれか一つだけではなく、総合的に勘案して夫婦として認められるか判断します。

例えば保険金の受取人になるには、10年以上の同居・子供の有無・家計が一緒かどうか などの基準が保険会社で決められており、それぞれの会社で基準も違うと思います。

同居継続期間は3年で、互いの財布も別にしているのであれば、それは恋人であり内縁の妻とは言えません。

内縁の配偶者は相続人になれない

内縁の妻や夫は、法律上相続人にはなれません。

保険会社の受取人になれたとしても、民法上の相続人にはなれず、非課税枠も使えません。

相続人になるためには入籍が必要です。

再婚した配偶者の連れ子は相続人になれるか?

再婚した配偶者の連れ子は、同居していたとしても、養子縁組などの手続きを行わなければ、相続人になることはできません。

いくら再婚しているとはいえ、直接養子縁組をしてないと相続人にはなれないのです。

民法では、被相続人の「血族」とその配偶者が相続人となる権利を有していると設定されており、連れ子のままでは「血族」に当たらないとなるのです。

連れ子に財産を相続させるには、連れ子とも「法律上の親子」になってしまうことで、それが「養子縁組」です。

もちろんこれらの手続きは生前に行わなければなりません。

養子縁組と里親制度との違い

実の親子関係のない人との間で、親子関係、またそれを通じた親族関係を結ぶことを可能にする制度が養子縁組です。

例えば相続対策で、子供の配偶者を養子縁組し相続人の数を増やす、などの対策にも使われる事が多いです。

最近では虐待のせいで実の親のところに戻れない幼い子を、実の親と切り離して預かるケース等もありますが、これは里親制度です。

養子縁組と里親制度には大きな違いがあり、里親制度は児童福祉法上の制度で、法律上の親子関係を発生させるものではありません。

里親制度は相続関係や扶養義務が生じることはなく、あくまで委託関係であり親子関係ではありません。

養子縁組では、生涯続く相続・扶養を含む親子関係が成立するのに対し、里親制度は一時的な委託に基づくものというのが違いです。

普通養子縁組と特別養子縁組

養子縁組について2つの制度があります。

普通養子縁組とは一般的な養子縁組のことで、この手続きによって新しく親子関係が発生します。

普通養子縁組は血縁上の親と法的な親子関係がなくならなりません。

つまり、養子となった方から見れば、養親と実親という2つの親がいることになり、扶養や相続関係も二重になります。

相続の面からいうと、どちらも相続人になれるのです。

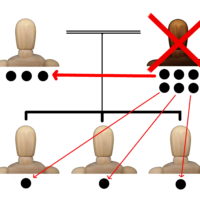

特別養子縁組は血縁上の親との法的な親子関係が切れてしまいます。

つまり、相続や扶養の関係が二重に発生することがありません。

この制度は子を自分の実の子供と変わらない状態で育てたいという要請と、子供の福祉という2つの観点から作られており、成立させるための条件は厳しくなっています。

- 養親は夫婦共同でならなければならない

- 養親は少なくとも一方が25歳以上、他方が20歳以上でなければならない

- 養子は6歳未満でなければならない

- 実の両親の同意がなければならない

- 父母による育児が不適切等の場合において、子の利益のために特別の必要があると認められるとき

この条件で家庭裁判所が審判により判断します。

養子の相続について

普通養子縁組の場合、実の父母と養子先の父母の両方の相続人になれます。

養子は何人いても構いませんが、相続税法の法定相続人の養子の数には制限があります。

・養親に実子がいる場合は、相続税法上の法定相続人に算入可能な数は1人。

・養親に実子がいない場合の法定相続人に算入される養子の数は2人まで。

なお、次のいずれかに当てはまる人は、実の子供として取り扱われますので、すべて法定相続人の数に含まれます。

・特別養子縁組により養子となっている人。

・被相続人の配偶者の実の子供で被相続人の養子となっている人。

・被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人。

・被相続人の実の子供、養子又は直系卑属が既に死亡しているか、相続権を失ったため、その子供などに代わって相続人となった直系卑属(子供や孫)。

養子になると、実の親の相続が受けられないと誤解している方が多いので注意してください。

なお繰り返しになりますが、特別養子縁組はこれとは異なり実の親との関係が切れるので、相続権は養親の分しかありません。

<葬儀あとのガイドブック抜粋…P46>

この記事へのコメントはありません。