生命保険の死亡保険金

生命保険には保険会社の「生命保険」、郵便局の「簡易保険」や共済の「生命共済」、勤務先の「団体生命保険」などがあります。

これらの保険金は受取人が請求をしなければ受け取ることはできません。

どんな保険に加入していたか不明の場合は、家を探して証券や保険会社からの郵便物を見つけましょう。

それから受取人が保険会社に連絡をして請求書を取り寄せましょう。

受取人ではない人が電話しても、対応してくれない場合が殆どです。

受け取る保険金に関しては法廷相続分などは関係ありません。

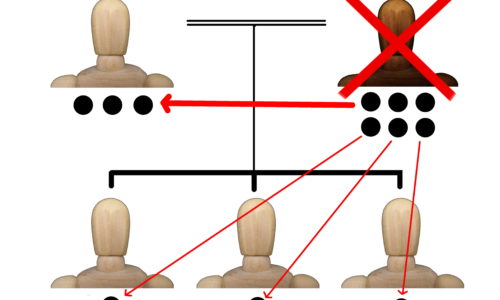

通常、契約者の意思で保険金の受取人を指名されるので、そのお金は「受取人固有の財産」となります。

死亡保険金については公平に遺族で分ける必要がなく、その受取人だけがもらえる財産になるのです。

ですから財産分与については、この保険金を含めず、残りの財産を基準に法定相続分が決まります。

つまり、保険金受取人は多額の保険金を受け取っていても、その保険金の事は別にして遺産分割協議を行う事ができ、自分の法定相続分をもらえます。

ただし遺言書に「みんなで分けろ」など保険金の事が書いてあればそれが優先されます。

また相続税の場合、法定相続人が受け取る死亡保険金については、「500万×法定相続人数」の非課税枠があります。(契約者・被保険者が同一人の場合)

法定相続人が1人で死亡保険金を受け取る際でも「500万×法定相続人数」の非課税枠は使えます。

ちなみに、生命保険の死亡保険金は「みなし相続財産」と呼ばれます。

死亡保険金は被相続人(亡くなった方)固有の財産とは言えないのですが、亡くなったことで相続人のものになった財産を、税法上では相続財産のように扱うのです。

※受取人が既に死亡されていた場合は、保険金はその受取人の遺産となり、その方の遺族(法定相続人)が請求できます。

※契約形態によって掛かる税金が違います。

被保険者が故人ではなく契約者であった契約は、解約金があればその額が相続財産となります。

| 税金種類 | 契約形態 |

| 相続税 | 契約者(保険料負担者)=故人 被保険者(保険対象者)=故人 受取人=遺族 |

| 所得税 | 契約者(保険料負担者)=遺族(受取人) 被保険者(保険対象者)=故人 受取人=遺族 |

| 贈与税 | 契約者(保険料負担者)=遺族 被保険者(保険対象者)=故人 受取人=遺族(契約者とは別人) |

※通常、相続税は非課税控除もあり税金面では有利です。

※所得税は自分が出したお金が戻ってきて増えたという考え方になり、他の所得と合算されて税金がかかります。

※贈与税は、いきなり自分と関わらないものからお金をもらうという事から、一部非課税枠はありますが税率は高く設定されています。

<葬儀あとのガイドブック抜粋…P40>

この記事へのコメントはありません。