確定申告とは

確定申告とは、そもそも個人が1月1日から12月31日までの期間を、収入・支出・医療費や扶養親族の状況等から所得を割り出し、納付すべき所得税額を確定させ、申告書を税務署に提出するものです。

サラリーマンだった方は、この確定申告を一度もしたことが無いという方が殆どだと思います。

準確定申告とは

故人のその年の1月1日から亡くなった日までの所得を計算して、故人に納付すべき所得税がある場合、相続人は所得税の申告を行わなければなりません。

亡くなった方が生きておられた期間の確定申告を相続人が行なう、これを準確定申告といいます。

準確定申告は、原則として相続人全員の連名で1通の準確定申告書を作成し提出します。

所得から控除される額

医療費控除は、亡くなった日までに実際に支払った額に限られますので、亡くなった後に支払った医療費は控除の対象になりません(ただし、相続税の課税価格の計算上、債務として控除することができます)。

社会保険料控除・生命保険料控除・地震保険料控除の対象となるのは、医療費控除と同じく亡くなられた日までに支払われた額です。

社会保険料は、支払った額または給与から差し引かれた額の全額が所得控除できますし、生命保険料・地震保険料は、保険料控除の対象となる保険料の一定額が所得控除できます。

その他に、配偶者控除や扶養控除などもあります。適用の有無の判定は、亡くなった日の現況によります。

この準確定申告は各相続人の氏名・住所・被相続人との続柄などを記入した準確定申告書の付表を添付し、相続人の住所地ではなく、故人の住所地の税務署に提出します。

この確定申告によって故人の所得税が決まります。

この所得税を負担するのは相続人ですが、負担額はその相続人の相続財産から債務として控除されます。

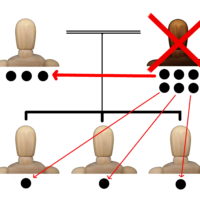

相続人が2人以上いる場合

相続人が2名以上いる場合、各相続人が連名により準確定申告書を提出することになります。

その際、各相続人の氏名・住所・被相続人との続柄などを記載した準確定申告書の付表を添付します。

ただし、他の相続人の氏名を付記して各人が別々に提出することもできます。

この場合には、他の相続人に申告した内容を通知しなければならないことになっています。

法定相続人がまだ完全に確定していない場合、すでに確定している相続人の中から代表者を決めて申告します。

準確限定申告の期限

相続の発生があったことを知った日の翌日から4か月以内に故人の住所地の税務署に所得税の申告を行います。

相続税の申告をしなければいけない場合は、さらにその後申告がありますので、相続人はバタバタと準備しなくてはいけません。

相続税の申告は被相続人が死亡したことを知った日の翌日から10か月以内です。

その他の準確定申告で注意すべきこと

故人がサラリーマンなら準確定申告は原則不要です。

相続放棄をする場合、還付金を受け取ってしまったら放棄を認められない場合もありますのでご注意ください。

| 準確定申告が必要な人 |

| ○自営業者 ○2カ所以上から給料をもらっていた人で、従たる給与の収入金額と給与・退職所得以外の所得が合計で20万以上あった人 ○不動産所得のある人や不動産などの資産を売却した人 ○給与所得や退職所得以外の所得が合計で20万以上あった人 ○生命保険や損害保険の一時金や満期金を受け取った人 ○給与が2000万を超えているサラリーマン ○高額な医療費を支払っていて確定申告をすることで所得税の還付を受けられる人 ※還付金は相続財産としてリストに加えます ※所得税を納める場合、期限を過ぎると「加算税」や「延滞税」が生じてしまいます。 |

<葬儀あとのガイドブック抜粋…P38>

この記事へのコメントはありません。